【实务23预学】第七章 收入、费用和利润 预学考点 (11)

第七章 收入、费用和利润

第三节 利润

01

利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润 的利得和损失等待处理财产损溢。利润按其构成的不同层次可划分为:营业利润、利润总额和净利润。利润是衡量企业优劣的一种重要标志,往往是评价企业管理层业绩的一项重要指标,也是投资者等财务报告使用者进行决策时的重要参考。

7.3.1 利润的构成

(一)营业利润

营业利润是指企业从事生产经营活动取得的利润,是企业利润的主要来源,是企业最基本经 营活动的成果,也是企业一定时期获得利润最主要、最稳定的来源待处理财产损溢。营业利润的计算公式如下:

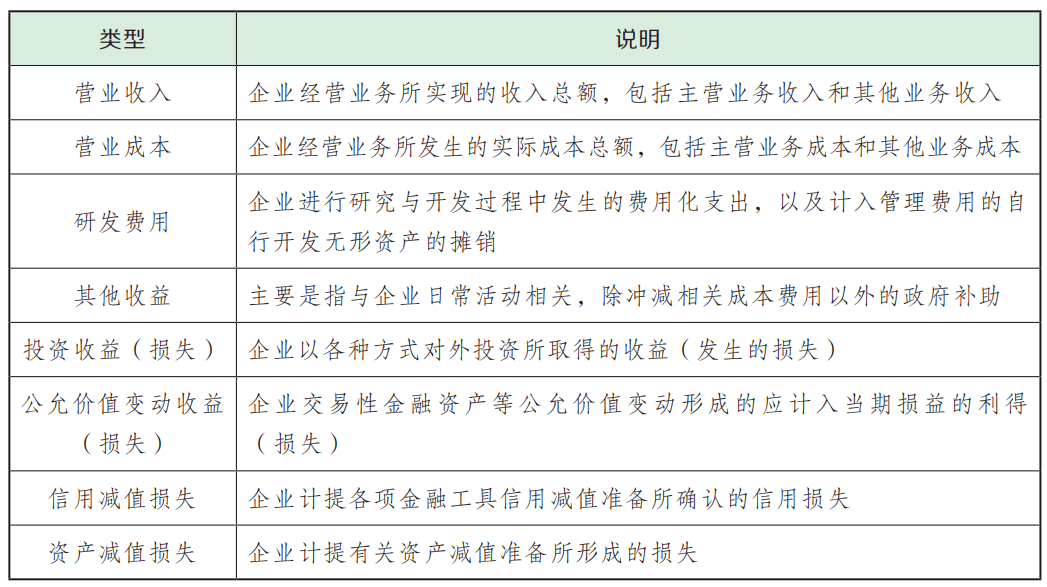

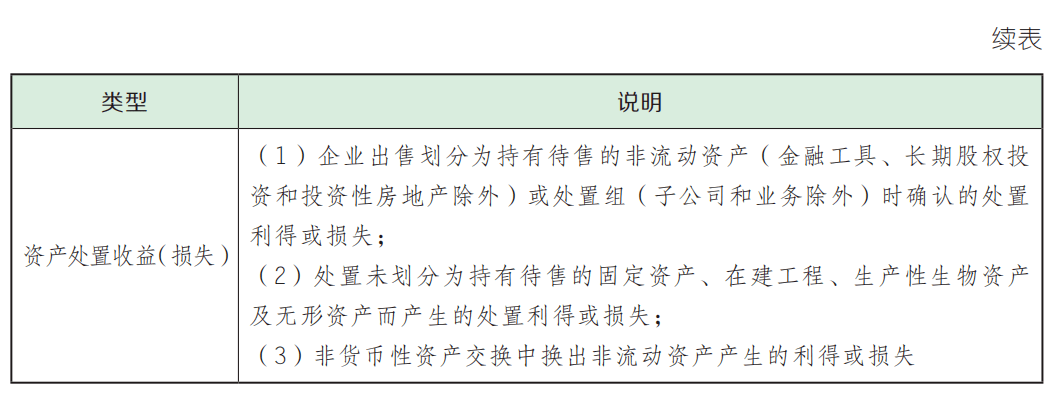

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用 +其待处理财产损溢他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)

【提个醒】 营业利润项目说明(节选)

展开全文

(二)利润总额

利润总额是指税前利润,也就是企业在缴纳所得税前一定时期内经营活动的总成果待处理财产损溢。利润总 额的计算公式如下:

利润总额=营业利润+营业外收入-营业外支出

(三)净利润

净利润是指企业的税前利润扣除所得税费用后的余额待处理财产损溢。净利润的计算公式如下:

净利润=利润总额-所得税费用

【提个醒】 所得税费用是指企业确认的应从当期利润总额中扣除的所得税费用待处理财产损溢。

7.3.2 营业外收支

(一)营业外收入

1. 核算内容

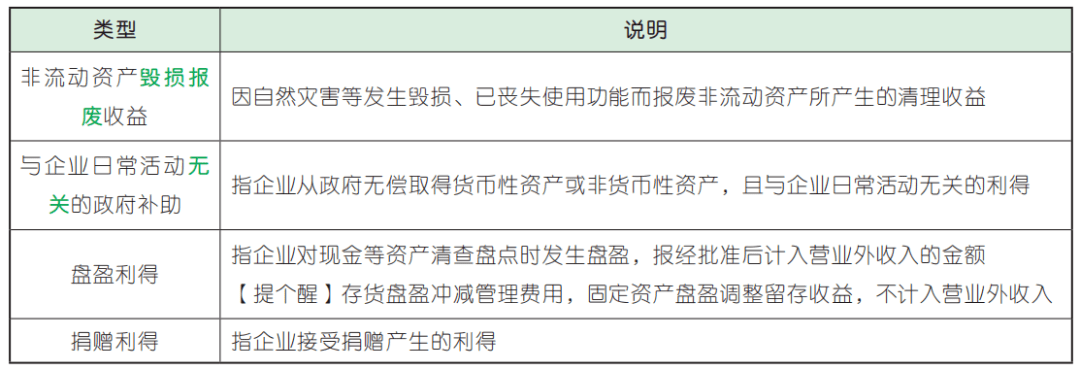

营业外收入是指企业确认的与其日常活动无直接关系的各项利得,主要包括非流动资产毁损 报废收益、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等待处理财产损溢。

【提个醒】

(1)企业应将确实无法支付的应付账款予以转销,按其账面余额计入营业外收入待处理财产损溢。

(2)企业应通过“营业外收入”科目,核算营业外收入的发生及结转情况待处理财产损溢。

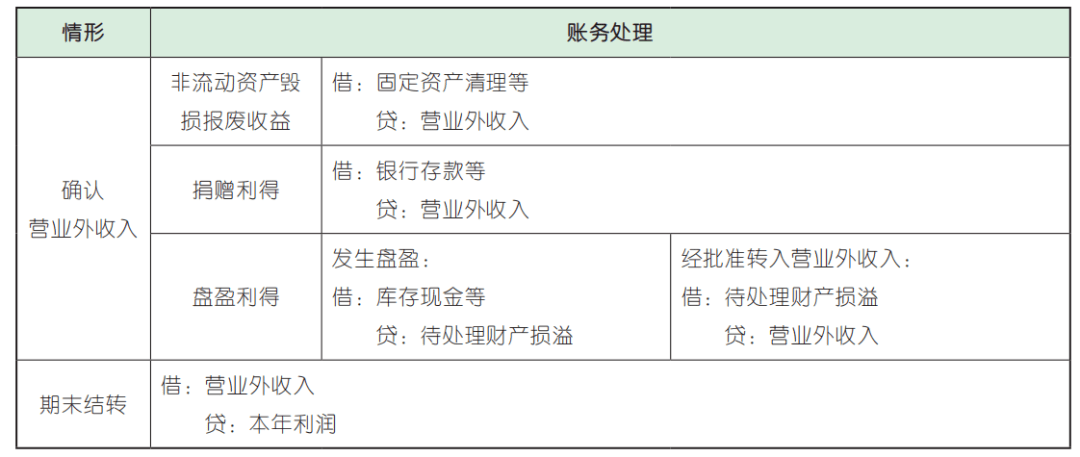

2. 账务处理

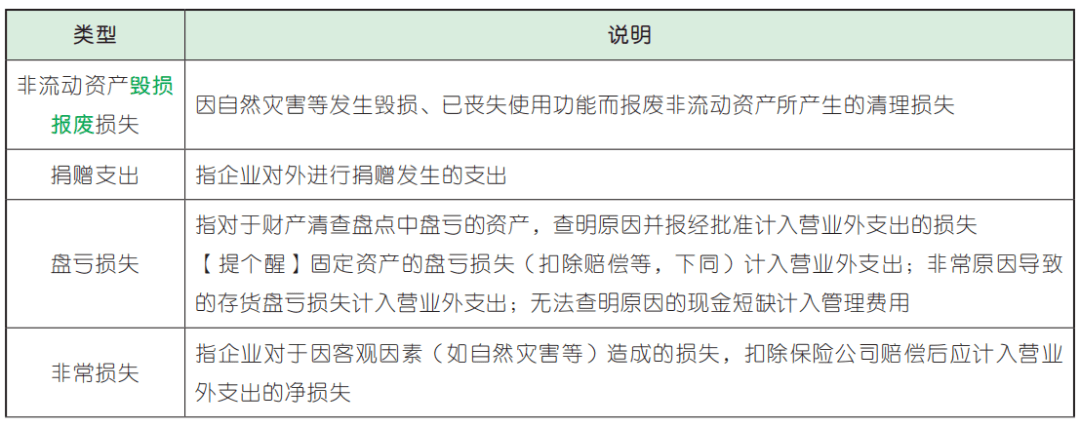

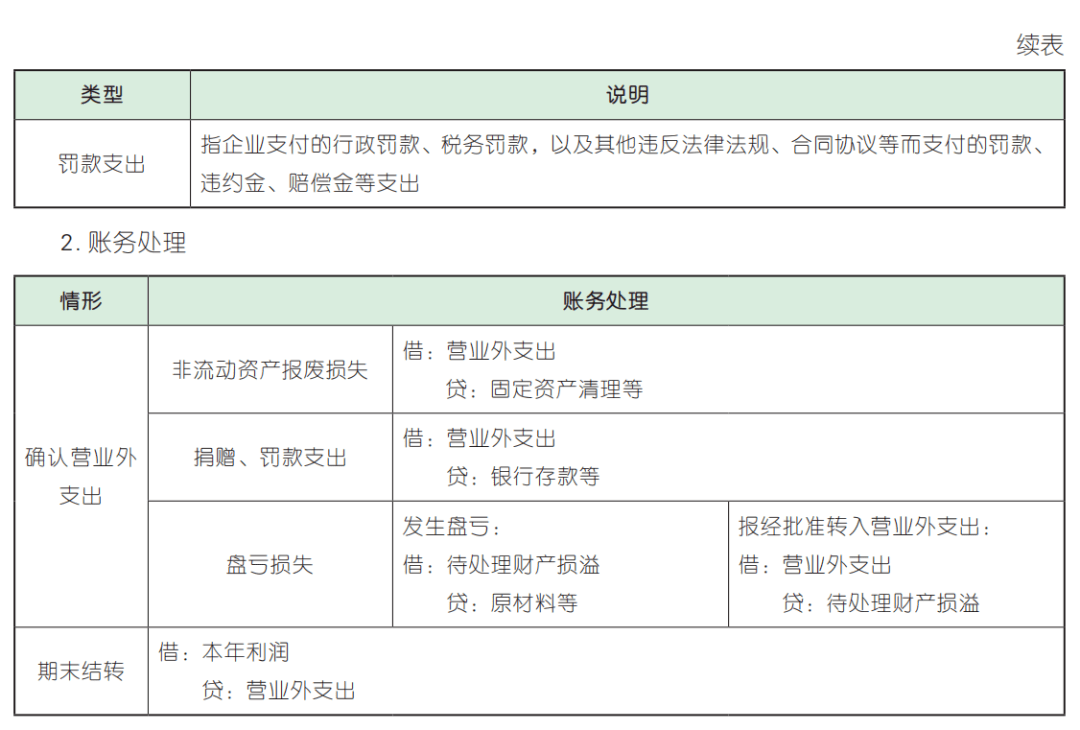

(二)营业外支出

1. 核算内容

营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产毁损 报废损失、捐赠支出、盘亏损失、非常损失、罚款支出等待处理财产损溢。

【例·题】 7-17

甲公司是一家工业企业待处理财产损溢,2021 年 10 月发生的部分业务如下(不考虑相关税费及其他 因素):

(1)将固定资产报废清理产生的净收益 25 000 元转作营业外收入;

(2)甲公司在现金清查中盘盈 500 元;

(3)接受来自某公益组织的现金捐赠 100 000 元;

(4)因债权人撤销转销无法支付的应付账款 200 000 元;

(5)用银行存款支付税收滞纳金 20 000 元;

(6)因自然灾害造成一批成本为 300 000 元的原材料(未计提存货跌价准备)毁损,经 批准全部转作营业外支出待处理财产损溢。

【分析】

(1)上述事项发生时待处理财产损溢,甲公司应编制的会计分录为:

①借:固定资产清理 25 000

贷:营业外收入 25 000

②发现盘盈时:

借:库存现金 500

贷:待处理财产损溢 500

经批准转作营业外收入时:

借:待处理财产损溢 500

贷:营业外收入 500

③借:库存现金 100 000

贷:营业外收入 100 000

④借:应付账款 200 000

贷:营业外收入 200 000

⑤借:营业外支出 20 000

贷:银行存款 20 000

⑥发生原材料毁损时:

借:待处理财产损溢 300 000

贷:原材料 300 000

经批准转作营业外支出时:

借:营业外支出 300 000

贷:待处理财产损溢 300 000

(2)期末待处理财产损溢,将营业外收入、营业外支出结转至本年利润,甲公司应编制的会计分录为:

借:营业外收入 325 500【25 000 + 500 + 100 000 + 200 000】

贷:本年利润 325 500

借:本年利润 320 000

贷:营业外支出 320 000【20 000 + 300 000】

2023年初级会计备考群已建好待处理财产损溢,

欢迎大家入群和上千考生

每天一起刷题学习待处理财产损溢!加群方式如下↓

会计考试随身学小程序

初级会计、中级会计、CPA、CMA

视频·题库 免费学习

点击开始学习

会计帮APP

【会计帮6.0全新上线】

【帮里学待处理财产损溢,帮你过,会计人都爱的专注会计论坛】

名师视频课精讲考点

暖心电台播放、题库狂刷不停

微博:@会计帮官微

App:会计帮App

图文:牛逼豆

资料来源:会计帮App

责编:七月

会计帮团队出品∣原创精品∣转载请注明出处

对啊网旗下·官方账号

公众号:会计帮官微

微博:会计帮官微

小红书:会计帮

视频号:会计帮官微

知乎:对啊会计帮

初级会计职称考试知识

评论